Norme ESRS E1 : Tout ce que vous devez savoir

28-08-2024

Le changement climatique n'est plus une hypothèse abstraite, mais une réalité tangible qui menace notre planète et nos sociétés. Le Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC) a alerté sur la nécessité de limiter le réchauffement climatique à 1,5°C d'ici 2050 afin d'éviter des conséquences catastrophiques et des dérèglements trop importants.

Face à ce défi urgent, les entreprises ont un rôle crucial à jouer. Elle sont au cœur de cette question car elles sont des acteurs majeurs des émissions de GES et des vecteurs potentiels de solutions innovantes pour atténuer le changement climatique.

Pour répondre à cette urgence, la directive européenne CSRD, est entrée en vigueur depuis 2024 pour harmoniser et améliorer la qualité des informations ESG publiées par les entreprises. La création de normes européennes de reporting extra-financier, les ESRS (European Sustainability Reporting Standards), élément clé du CSRD, définissent les exigences de divulgation de données matérielles. Il en existe 12, servant de socle à la directive.

Parmi les 12 normes ESRS, la norme ESRS E1 dédiée au changement climatique est particulièrement importante. Elle impose aux entreprises de publier des informations détaillées sur leurs émissions de gaz à effet de serre, leurs stratégies d'atténuation et d'adaptation, ainsi que sur leurs risques et opportunités liés au climat et à l’énergie.

Cet article vise à décrypter les enjeux de la norme ESRS E1 dans le cadre du reporting de durabilité, ses critères d’omission, et les opportunités qu’elle représente pour les entreprises. Il décrit chaque exigence de divulgation afin de vous offrir une compréhension détaillée des données spécifiques à collecter pour l’ESRS E1.

I. Qu’est-ce que l’ESRS E1 ?

La norme ESRS E1, prioritaire dans la CSRD, est particulièrement exigeante sur la thématique du changement climatique. Elle vise à mesurer et communiquer l’impact des entreprises sur ce phénomène, l’un des défis les plus pressants pour l’économie mondiale actuelle.

Ses effets potentiels sont vastes et peuvent nuire à la rentabilité, à la chaîne d’approvisionnement, à la réputation et aux perspectives de croissance d’une entreprise.

L’ESRS E1 vise à harmoniser et améliorer la communication des entreprises sur leurs impacts climatiques et leurs stratégies de gestion du changement climatique. Cela renforce ainsi la transparence et la responsabilité des entreprises face à ces enjeux, conformément aux législations et régulations de l’UE.

Son objectif est de définir les exigences de divulgation pour permettre aux parties prenantes de comprendre :

- Les risques et opportunités liés au changement climatique et comment l’entreprise les gère.

- Les exigences de publications sur la manière dont l’entreprise gère ses émissions de GES ainsi que les risques de transition associés.

- Les efforts de l’entreprise pour réduire ses rejets de GES en accord avec l’Accord de Paris.

- Les plans d’action pour adapter sa stratégie et son modèle économique vers une économie durable, afin de limiter le réchauffement climatique à 1,5°C par rapport aux niveaux pré-industriels.

- Les actions de l’entreprise pour prévenir, atténuer ou corriger les impacts négatifs, ainsi que la gestion des risques et opportunités (IRO).

- Les impacts financiers à court, moyen et long terme liés à ces risques et opportunités.

Pourquoi la norme ESRS E1 est-elle importante pour les entreprises ?

Adopter la norme ESRS E1 présente de nombreux avantages pour les entreprises :

- Compréhension des impacts ESG d’une entreprise et de sa chaîne de valeur.

- Amélioration de la gestion des risques climatiques grâce à l’évaluation, à la communication et la mise en place de plans d’actions.

- Transparence accrue en fournissant des informations claires et comparables sur les performances climatiques.

- Accès facilité aux financements verts en répondant aux critères des investisseurs.

- Renforcement de la réputation et de la confiance auprès parties prenantes internes et externes et des utilisateurs du rapport de durabilité.

- Préparation aux évolutions réglementaires et réduction des risques de non-conformité.

- Identification plus précise des risques et des opportunités.

Finalement, l’adoption de la norme ESRS E1 est avantageuse non seulement pour les entreprises, mais aussi pour la société dans son ensemble.

Quels sont les disclosures requirements ou exigences de divulgations de l’ESRS E1 ?

Concrètement, les exigences de divulgation ou “disclosure requirements” de chaque norme ESRS définissent les informations spécifiques que les entreprises doivent publier sur leurs performances financières, sociales, environnementales et de gouvernance (ESG).

Au total, il y a 82 exigences de divulgation réparties sur les 12 normes ESRS.

Dans le document approuvé par la Commission européenne le 31 juillet 2023, l’ESRS E1, relatif au changement climatique, est la norme la plus complète puisqu’elle contient neuf “exigences de divulgation”.

Dans quelle condition l’entreprise peut ne pas divulguer certaines exigences ?

La majorité des normes ESRS offrent aux entreprises une certaine flexibilité grâce à l’analyse de double matérialité. Cette analyse permet de déterminer les enjeux et exigences de divulgations ESRS sur lesquels elles doivent reporter. Si, grâce à l’évaluation, une entreprise démontre qu’un thème n’est pas pertinent, elle peut omettre certaines exigences de divulgation et fournir une conclusion succincte de celle-ci.

Cependant, cette flexibilité ne s’applique pas à la norme ESRS E1. Si une entreprise estime que le changement climatique n’est pas pertinent et omet des informations d’exigences de divulgations prescrites par l’ESRS E1, elle doit :

- Publier une explication détaillée des conclusions de son évaluation de l’importance au regard changement climatique.

- Inclure une analyse prospective des conditions qui pourraient ultérieurement rendre le changement climatique pertinent

En réalité, il sera presque impossible pour une entreprise de ne pas inclure le volet changement climatique dans son reporting, car la majorité des activités humaines génèrent des émissions de gaz à effet de serre.

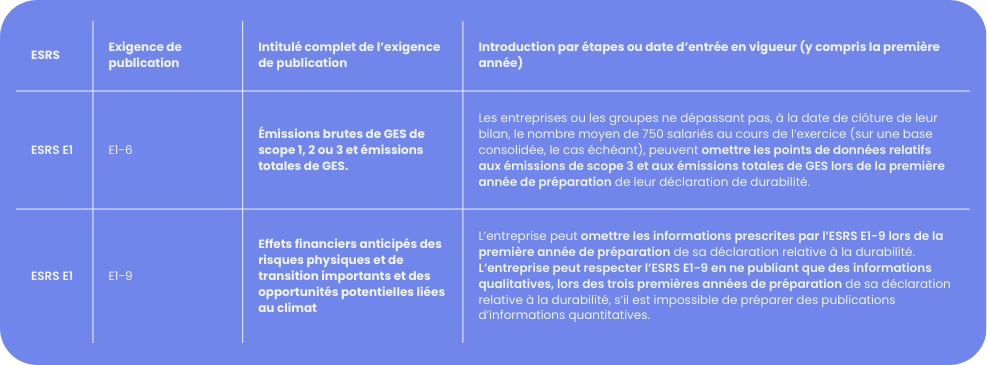

Calendrier de reporting spécifique à la norme ESRS E1

L’acte délégué permet une plus grande souplesse en ce qui concerne les échéances de mise en place des rapports pour certaines obligations de divulgation (DR). Sur ce tableau sont détaillées les 2 exigences de divulgations qu’il est encore possible d’omettre sous conditions.

II. Décryptage des 9 exigences de divulgation de l’ESRS E1

La norme ESRS E1, dédiée à la problématique du changement climatique, comprend 9 exigences de divulgation spécifiques. Ces exigences permettent d’évaluer l’engagement des entreprises et leur impact sur le changement climatique.

ESRS E1 - DR 1 : Plan de transition pour l’atténuation du changement climatique

Cette exigence de divulgation favorise la compréhension des initiatives de l’entreprise, passées, présentes et futures, pour atténuer ce phénomène environnemental majeur.

Elle permet également de vérifier que les actions de l’entreprise sont en accord avec l’Accord de Paris et l’objectif de contenir l’augmentation de la température à 1,5 °C d’ici 2050. Cela s’applique également à ses activités liées aux énergies fossiles, telles que le charbon, le pétrole et le gaz.

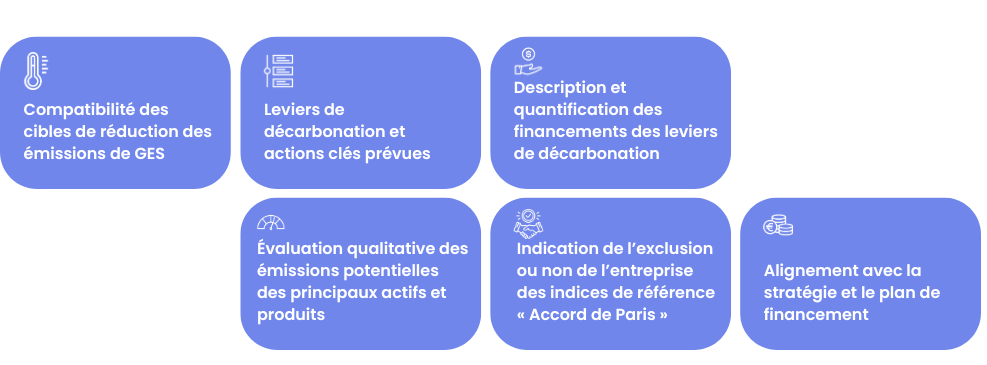

Quelles données divulguer?

- Compatibilité des cibles de réduction des émissions de GES selon l’Accord de Paris,

- Leviers de décarbonation recensés et des actions clés prévues.

- Description et quantification des investissements et financements des leviers de décarbonation.

- Évaluation qualitative des émissions potentielles des principaux actifs et produits, et comment ces émissions pourraient compromettre les objectifs de réduction.

- Indication de l’exclusion ou non de l’entreprise des indices de référence « Accord de Paris ».

- Alignement avec la stratégie et le plan de financement.

ESRS E1 - DR2 : Politiques liées à l’atténuation du changement climatique et à l’adaptation à celui-ci

Cette exigence se concentre sur les politiques mises en place par l’entreprise pour gérer l’atténuation du changement climatique et l’adaptation à celui-ci.

1. Atténuation du changement climatique

L’entreprise doit décrire ses politiques de réduction des émissions de gaz à effet de serre (GES).

2. Adaptation au changement climatique

L’entreprise doit démontrer ses initiatives d’efficacité énergétique, ses investissements dans les technologies propres, et les mesures prises pour s’adapter aux impacts physiques du changement climatique et de l’impact de l’entreprise sur celui-ci.

Cette exigence constitue un point clé du nouveau reporting CSRD. L’entreprise doit identifier et évaluer les risques et opportunités liés au changement climatique et détailler ses actions pour les gérer.

ESRS E1 - DR3 : Actions et ressources liées aux politiques mises en place en lien avec le changement climatique

Cette exigence porte sur la publication des plans d’action de l’entreprise pour atténuer et s’adapter au changement climatique, ainsi que les ressources allouées à leur mise en œuvre. L’objectif est de comprendre les principales mesures prises et prévues pour atteindre les objectifs climatiques.

Les descriptions doivent suivre les principes de l’ESRS 2 DR1-3. En plus de ces principes, l’entreprise doit :

- Présenter les actions clés prises et planifiées par ordre de priorité et par levier de décarbonation, y compris les solutions fondées sur la nature.

- Inclure dans les actions d’atténuation du changement climatique, les réductions d’émissions de GES obtenues et attendues.

- Divulguer les ressources financières mobilisées par l’entreprise pour chaque action, en termes d’investissements (Capex) et de dépenses courantes (Opex).

ESRS E1 - DR4 : Mesures d'atténuation et d'adaptation au changement climatique

Cette exigence de divulgation vise à comprendre les objectifs mesurables que l’entreprise s’est fixé pour soutenir ses politiques d’atténuation et d’adaptation au changement climatique. Ces objectifs doivent montrer comment l’entreprise soutient ses politiques et gère les impacts, risques et opportunités climatiques.

Les informations requises incluent les objectifs de réduction des émissions de GES pour les scopes 1, 2 et 3 (publiés en valeur absolue en tCO2e), comme présenté dans le plan de transition ESRS 1 - DR1.

Cela comprend également les objectifs liés aux énergies renouvelables, aux initiatives d’efficacité énergétique et aux mesures prises pour s’adapter aux impacts physiques du changement climatique.

Les objectifs de réduction des émissions de GES doivent inclure des objectifs pour 2030 et, si disponibles, pour 2050. À partir de 2030, les cibles doivent être mises à jour tous les cinq ans.

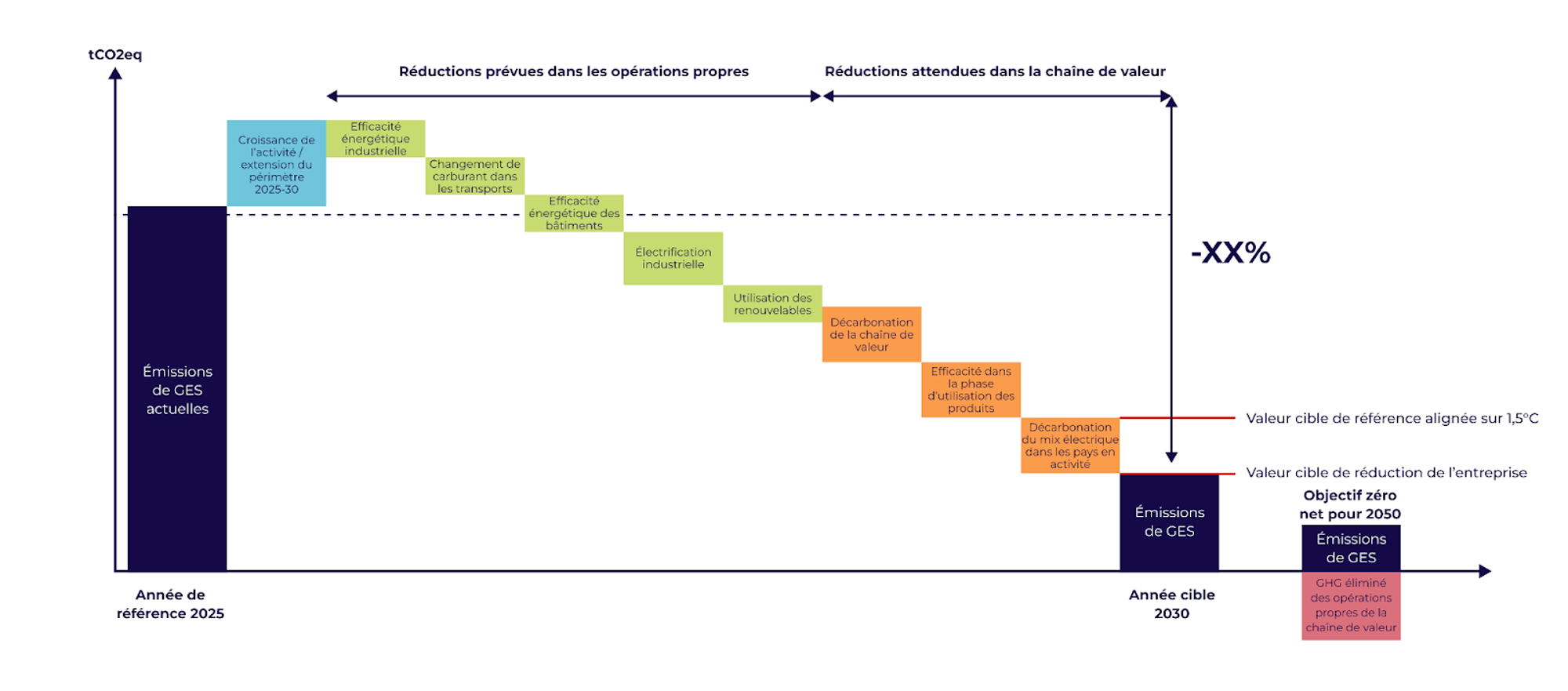

Enfin, elle aide à définir le cadre et la méthode utilisée pour décrire ces objectifs d’atténuation des émissions de GES et décrit les leviers de décarbonation.

L’EFRAG propose deux manières de présenter ces informations, une avec une trajectoire de décarbonation (la même que dans le plan de transition), l’autre sous forme de tableur.

Source : EFRAG - Trajectoir de décarbonation (version graphique)

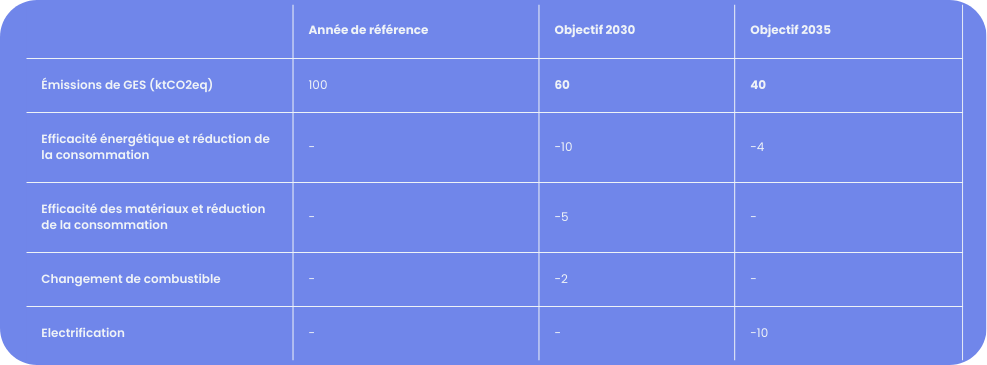

Source : EFRAG - Trajectoire de décabonation (version tableur)

ESRS E1 - DR5 : Consommation et mix énergétique

Cette exigence requiert des entreprises de fournir des informations sur leur consommation d’énergie et mix énergétique.

L’objectif est de comprendre la consommation totale d’énergie, l’efficacité énergétique, l’exposition aux énergies fossiles (charbon, pétrole, gaz), et la part des énergies renouvelables dans son mix global.

Les informations doivent inclure :

- Consommation totale d’énergie en MWh pour les activités propres :

-

Sources non renouvelables :

- Combustibles issus du charbon

- Produits dérivés du pétrole

- Gaz naturel

- Autres sources non renouvelables

- Produits nucléaires

- Électricité, chaleur, vapeur et froid achetés provenant de sources non renouvelables

Sources renouvelables :

- Combustibles issus de sources renouvelables (biomasse, biogaz, hydrogène renouvelable, etc.)

- Électricité, chaleur, vapeur et froid achetés provenant de sources renouvelables

- Énergie renouvelable autoproduite

-

L’entreprise doit également séparer et publier sa production d’énergie non renouvelable et renouvelable en MWh. En outre, elle doit fournir des informations sur l’intensité énergétique (consommation totale d’énergie par rapport aux recettes nettes) pour les secteurs à forte incidence sur le climat, et indiquer les secteurs utilisés pour déterminer cette intensité. Enfin, elle doit rapprocher ces informations avec les états financiers et offrir au consommateur un choix éclairé en matière d'énergie.

ESRS E1 - DR6 : Émissions brutes de GES des scopes 1, 2, 3 et total des GES

L’entreprise doit publier, en tonnes de CO2e, ses émissions de GES pour les scopes 1, 2 et 3, ainsi que le total.

Objectifs de cette divulgation :

- Scope 1 : Comprendre les émissions directes de l’entreprise et la part de ces émissions réglementée par des systèmes d’échange de quotas d’émission.

- Émissions brutes en tCO2e

- Pourcentage provenant de systèmes d’échange de quotas d’émission

- Scope 2 : Comprendre les émissions indirectes dues à l’énergie consommée par l’entreprise (achetée ou acquise).

- Émissions brutes en tCO2e basées sur la localisation

- Émissions brutes en tCO2e basées sur le marché

- Scope 3 : Comprendre les émissions indirectes dans la chaîne de valeur, en amont et en aval de l’entreprise, au-delà des scopes 1 et 2.

- Émissions en tonnes de CO2e pour chaque catégorie significative

- Total : Fournir une vue d’ensemble des émissions de GES de l’entreprise, incluant les activités propres et la chaîne de valeur.

- Somme des émissions des scopes 1, 2 et 3, avec désagrégation entre méthode basée sur la localisation et méthode basée sur le marché pour le scope 2.

Les informations doivent également permettre de comprendre les risques de transition liés au climat.

ESRS E1 - DR7 : Elimination des gaz à effet de serre et projets d'atténuation financés par des crédits carbone

Cette exigence se concentre sur la communication des absorptions de GES et des projets d'atténuation des GES financés par des crédits carbone.

Quand on parle d’absorptions de GES, on fait référence à des solutions d’évitement ou de séquestration du carbone qui limitent le rejet des GES dans l'atmosphère, tels que projets fondés sur la nature ou l'utilisation de technologies de capture du carbone.

Pour cette transaction, sont utilisés des crédits carbone, des certificats négociables qui représentent une tCO2e éliminée ou évitée.

L’entreprise doit publier les informations suivantes :

- Champ d’application

- Quantité de GES adsorbée et stockée en tonne d’équivalent CO2 (tCO2e) , provenant de ses activités ou de sa chaîne de valeur.

- Projets d’évitement ou de séquestration du carbone, en dehors de la chaîne de valeur, financés par des crédits carbone.

- Objectif :

- Comprendre les actions de l’entreprise pour éliminer les GES de l’atmosphère.

- Comprendre la qualité et l’étendue des crédits carbone achetés pour soutenir la neutralité carbone.

- Détails requis :

- Quantité totale de GES absorbée et stockée, ventilée par activité.

- Méthodes et cadres utilisés pour les calculs.

- Quantité de crédits carbone vérifiés et annulés, et ceux prévus pour annulation à l’avenir.

- Objectif net zéro : L’entreprise doit partager ses méthodes et expliquer comment les émissions résiduelles seront neutralisées après une réduction significative des émissions de GES.

ESRS E1 - DR8 : Tarification interne du carbone

Cette exigence requiert que l’entreprise indique si elle utilise des systèmes internes de tarification du carbone et comment cela soutient sa prise de décision et encourage les politiques et objectifs climatiques.

Les principales exigences de la clause 8 comprennent :

- Type de système de tarification interne du carbone : Par exemple, des prix fictifs pour les décisions d’investissement en capital ou en R&D, des redevances carbone internes, ou des fonds carbone internes.

- Portée des systèmes : Les activités, zones géographiques, et entités couvertes.

- Prix du carbone : Les prix appliqués, les hypothèses utilisées pour les déterminer, leur source et pertinence, ainsi que la méthode de calcul.

- Volumes d’émissions couvertes : Les émissions brutes de GES pour l’année en cours, en tCO2e, pour les scopes 1, 2, et éventuellement 3, et leur part dans les émissions totales de l’entreprise pour chaque scope.

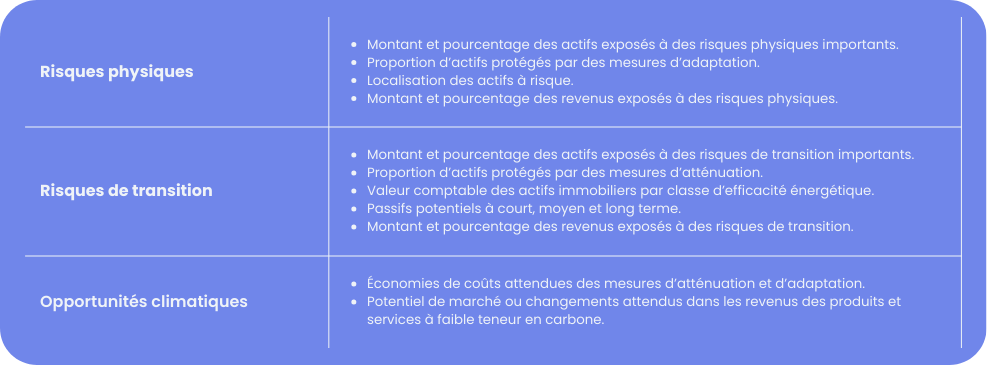

ESRS E1 - DR9 : Effets financiers anticipés des risques physiques et de transition importants et des opportunités potentielles liées au climat

Cette exigence se concentre sur la communication des impacts financiers anticipés découlant des risques et opportunités physiques et de transition liés au changement climatique.

Les principales exigences de la clause 9 comprennent :

- Décrire les processus de gouvernance de l’entreprise : Expliquer comment l’entreprise identifie, évalue et gère les risques et opportunités financiers liés au climat.

- Identifier les risques et opportunités pertinents : Détailler les risques physiques et de transition les plus pertinents pour l’activité de l’entreprise.

- Évaluer les impacts financiers potentiels : Analyser les impacts financiers potentiels de ces risques et opportunités sur la situation financière, la liquidité et la rentabilité de l’entreprise.

- Expliquer les mesures prises : Décrire les actions que l’entreprise met en place pour atténuer les risques physiques et de transition et saisir les opportunités climatiques.

- Divulguer des indicateurs et des objectifs : Fournir des indicateurs et objectifs liés aux risques et opportunités financiers climatiques.

L’entreprise doit également fournir des rapprochements avec les états financiers pour les montants significatifs d’actifs, passifs et revenus exposés à des risques climatiques.

Dans l'ensemble, la DR 9 vise à garantir que les entreprises intègrent les considérations climatiques dans leurs processus de planification financière et de gestion des risques, renforçant ainsi leur résilience et leur stabilité financière à long terme dans un contexte de changement climatique.

III. Comment optimiser la complétion de l'ESRS E1 ?

Après avoir rassemblé les données matérielles historiques nécessaires à la complétion des indicateurs de chaque exigence de divulgation, nous vous recommandons vivement d’utiliser la plateforme Zei pour mettre en œuvre la norme ESRS E1, plutôt qu’un fichier Excel.

L’utilisation de notre plateforme est simple, elle se présente ainsi :

- Import des données historiques : L’IA intégré à l’outil Zei et ses intégrateurs alimenteront les ESRS et les indicateurs concernés.

- Complétion des DR de l’ESRS E1 avec Zei : Pour rappel, dans l’ESRS E1 toutes les exigences de divulgation doivent être complétées par les entreprises sans exception. Zei facilite ce processus en regroupant tous les ESRS et indicateurs dans un format clé en main :

- Accès à des contenus, guides et ressources pour simplifier la compréhension de chaque indicateur de l’ESRS E1.

- Visualisation simple des données déjà mesurées de celles que vous devez encore collecter, grâce à des mentions “à mesurer / mesurée / partielle”.

- Centralisation de vos données et pièces justificatives. Possibilité de certification par votre OTI directement sur Zei.

- Accès à un graphique d’évaluation vous permettant de visualiser l’évolution (positive ou négative) de vos différentes exigences de divulgation.

- Assignation des indicateurs ou ESRS aux équipes concernées par le reporting CSRD grâce à un modèle collaboratif. Le but ? Mobiliser vos collaborateurs et répartir les points de données à collecter grâce à des indications claires.

Bon à savoir : Parce que l’ESRS E1 concerne le changement climatique, les entreprises françaises concernées par la CSRD devront intégrer à leur reporting un bilan de leurs émissions de GES complet chaque année (le reporting de la CSRD est annuel).

Envie de voir en détail les indicateurs et exigences de publication à collecter pour l’ESRS E1 ? Accédez à notre plateforme et sa version d’essai, pendant 14 jours.