ESRS : Les normes européennes de reporting sur la durabilité

17-11-2023 - par Fanny Raimbault

Les ESRS (European Sustainability Reporting Standards) sont un ensemble de normes et d'indicateurs européens de reporting sur le développement durable. Ces normes, basées sur une approche de double matérialité, visent à standardiser les déclarations extra-financières des entreprises, en abordant les questions ESG (Environnement, Social et de Gouvernance).

Ils jouent un rôle central dans l'évolution des pratiques commerciales en Europe. En standardisant les déclarations non-financières des entreprises, ces normes mettent l'accent sur l'importance croissante de la durabilité dans le monde des affaires.

Normes ESRS et CSRD : La nouvelle directive européenne

Les normes ESRS jouent un rôle clé dans la mise en œuvre de la CSRD (Corporate Sustainability Reporting Directive), qui succède à la NFRD (Non Financial Reporting Directive) à partir de 2024. La CSRD est plus complète et stricte, obligeant plus de 50 000 entreprises de l'Union européenne à publier leur bilan ESG et à suivre leurs performances conformément au Pacte Vert pour l'Europe.

Les entreprises doivent communiquer des informations sur plusieurs aspects, notamment : la prise en compte des enjeux environnementaux, l'impact sur l'environnement et la société, la diversité au sein des conseils d'administration, les risques liés à la durabilité, le respect des droits de l'homme, la lutte contre la corruption, les conditions de travail des employés et les mesures pour atteindre les objectifs environnementaux.

Ces normes ont été développées pour remédier au manque d'informations sur la durabilité fournies par les entreprises. Elles permettant aux investisseurs, aux parties prenantes, aux organisations de la société civile et aux consommateurs d'évaluer plus facilement les performances en matière de développement durable.

Les ESRS prennent en compte deux aspects essentiels :

1. Les impacts des activités de l'entreprise sur les personnes et l'environnement.

2. La manière dont les questions de durabilité ont un impact financier sur l'entreprise.

Ces normes garantissent que les entreprises s'engagent en matière de durabilité. Elles exigent que chaque entreprise fournisse des informations transparentes, de qualité, comparables, détaillées et pertinentes pour chaque critère ESG. De plus, ces données de durabilité doivent faire l'objet d'un audit externe.

L'ambition de l'Europe est de mettre l'information de durabilité au même niveau que l'information financière, soulignant ainsi l'importance croissante de la durabilité dans le paysage économique actuel.

Les premières normes ESRS

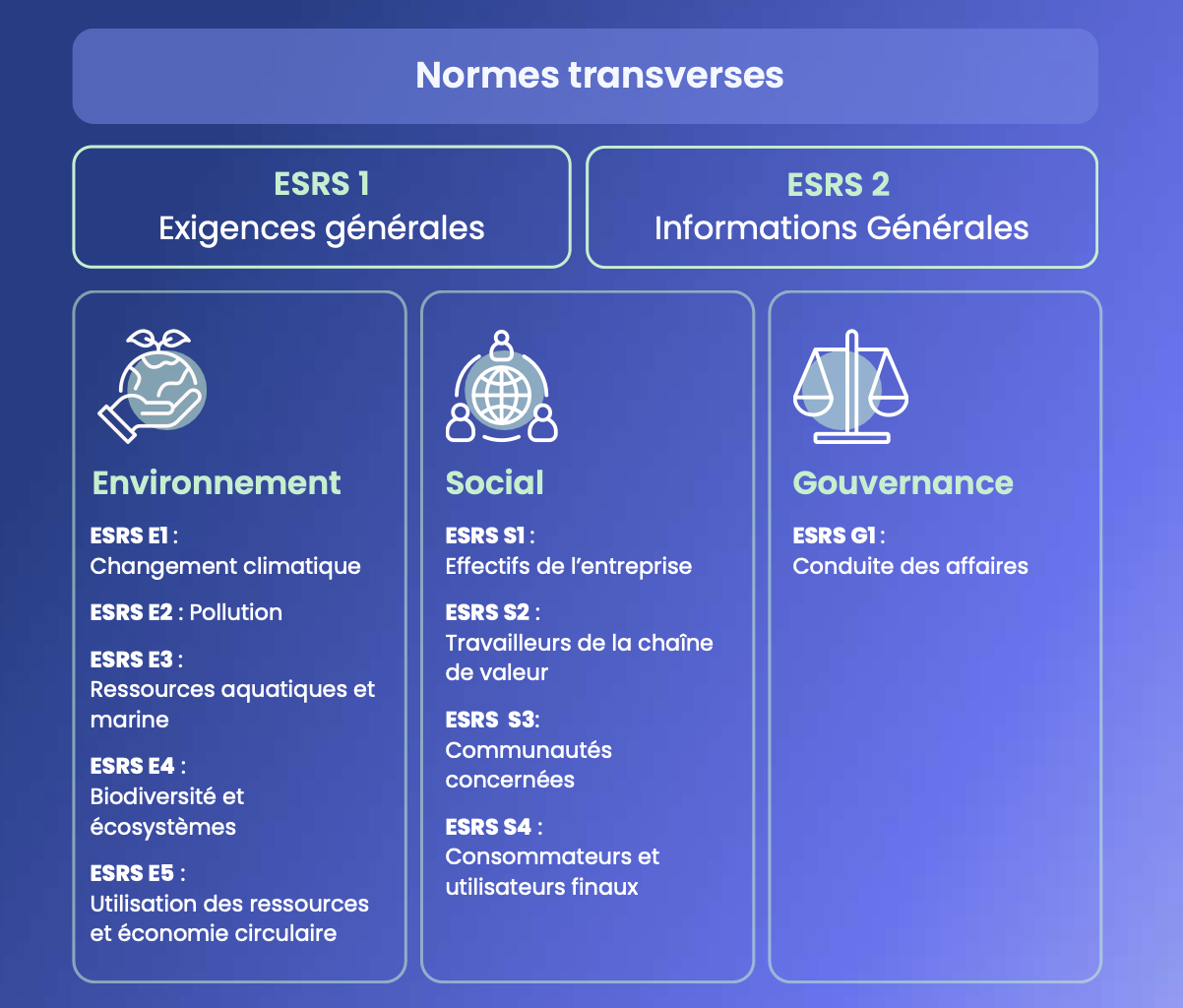

Les premières normes ESRS, comprenant deux normes générales et onze normes spécifiques aux critères ESG, ont été adoptées par la Commission européenne en juillet 2023. Elles couvrent un large éventail de domaines.

Les treize premières normes trans-sectorielles (« sector-agnostic ») ESRS ont été préparées par l’EFRAG (European Financial Reporting Advisory Group) et adoptées par la Commission européenne le 31 juillet 2023. En l'état, deux normes précisent les principes généraux et les exigences générales de reporting, les onze normes restantes sont divisées en trois catégories selon les critères ESG.

L’environnement

Cette première classification se concentre sur l'influence de l'entreprise sur l'environnement, en examinant différents aspects :

→ E1 le changement climatique : Ce paramètre nécessite une certaine transparence concernant les émissions de gaz à effet de serre de l'entreprise, son utilisation de crédits carbone, les mesures d'adaptation mises en place, sa capacité à faire face au changement climatique et son plan visant à réduire les émissions de gaz à effet de serre (GES).

→ E2 la pollution : Il est nécessaire de précisément identifier les polluants émis par l'entreprise ainsi que les sources principales de ces émissions.

→ E3 les ressources hydriques et marines : L'entreprise doit fournir des données concernant sa consommation d'eau ainsi que la contamination des zones aquatiques sous sa responsabilité.

→ E4 la biodiversité et les écosystèmes : Il s'agit de décrire l'influence de l'entreprise sur son environnement et la diversité des espèces qu'il abrite.

→ E5 l’utilisation des ressources et l’économie circulaire : L'entreprise doit préciser les types de ressources qu'elle utilise et comment elle s'engage dans une approche d'économie circulaire.

La société

Une entreprise exerce une influence, qui peut être bénéfique ou préjudiciable, sur l'économie locale, l'emploi et la communauté. Par conséquent, pour se conformer à la réglementation, une organisation doit fournir des informations détaillées sur les aspects suivants :

→ S1 les effectifs de l’entreprise : L'entreprise est tenue de présenter des détails concernant les conditions de travail de ses employés, notamment leur rémunération, l'inclusivité, et la gestion des conflits, entre autres aspects.

→ S2 les employés de la chaîne de valeur : De manière similaire au critère précédent, l'entreprise doit également préciser les politiques régissant les collaborateurs de ses parties prenantes et de ses fournisseurs, les procédures de travail, ainsi que les objectifs visant à réduire les impacts.

→ S3 les communautés affectées : L'activité d'une entreprise a un impact sur la société et la communauté locale. Ce critère permet d'évaluer si cet impact est bénéfique ou préjudiciable.

→ S4 les consommateurs et les utilisateurs : Dans ce contexte, l'entreprise doit fournir des informations relatives aux consommateurs et aux utilisateurs finaux de ses produits ou services, y compris leur processus d'acquisition des biens ou services ainsi que leur utilisation.

La gouvernance

Cette troisième catégorie requiert des informations concernant le mode de gouvernance de l'entreprise, en particulier en ce qui concerne :

→ G1 gouvernance, gestion des risques et contrôle interne : Dans cette perspective, il convient d'expliciter les modalités de gestion de l'entreprise, englobant les rétributions annuelles des employés, les primes allouées, ainsi que les avantages octroyés, tels que le remboursement des frais de déplacement et la rémunération des heures supplémentaires, parmi d'autres éléments.

→ G2 la conduite des affaires : La société doit révéler les actions contraires à la concurrence, ses activités de lobbying, les cas de corruption, de fraude et de blanchiment d'argent qui pourraient favoriser illégalement la croissance de l'entreprise.

Les avantages des normes ESRS

Les normes ESRS offrent de nombreux avantages :

1. Compréhension des impacts ESG d'une entreprise et de sa chaîne de valeur.

2. Cadre global de déclaration de la performance en matière de durabilité, favorisant la comparabilité des informations.

3. Structure claire pour une meilleure transparence des rapports de durabilité.

4. Aide à la prise de décision éclairée.

5. Renforcement de la confiance des parties prenantes et des investisseurs.

6. Identification plus précise des risques et des opportunités.

Cependant, il est important de noter que se conformer aux normes ESRS peut être un processus long et complexe pour certaines entreprises, qui peuvent se sentir dépassées par la charge de travail et les ressources nécessaires.

Les ESRS sont un élément essentiel de la transition vers une économie durable en Europe. Ils encouragent la transparence, la responsabilité et l'engagement des entreprises dans des pratiques commerciales plus durables. Ces normes visent à créer un environnement propice à la prise de décision éclairée et à l'amélioration continue des performances en matière de durabilité.

➡️ Si vous souhaitez en discuter plus amplement, n’hésitez pas à prendre rendez-vous avec un de nos conseillers.