Double matérialité et CSRD : le rôle des parties prenantes

12-08-2024

Dans un contexte marqué par l'urgence climatique et les défis sociétaux croissants, les entreprises doivent repenser leur modèle et intégrer la durabilité dans leur stratégie. La Corporate Sustainability Reporting Directive (CSRD) exige des entreprises une divulgation plus complète et transparente de leurs impacts environnementaux, sociaux et de gouvernance (ESG) dans un reporting de durabilité.

Pour répondre à ces exigences, l’analyse de double matérialité constitue un outil essentiel pour évaluer les priorités de durabilité d’une entreprise, tant d’un point de vue financier qu’extra-financier. Elle aide à comprendre comment ses activités influencent l’environnement social, économique et environnemental (matérialité d’impact) et comment ces facteurs externes impactent son activité (matérialité financière).

Ces deux dimensions sont interdépendantes et doivent être prises en compte ensemble dans l'évaluation globale de la performance d’une entreprise.

Au-delà des aspects techniques du reporting de durabilité, la CSRD met l'accent sur un point crucial : l'engagement et l'inclusion des parties prenantes. Elle place “les utilisateurs” et les intervenants affectés au coeur du processus. La directive encourage les organisations à établir un dialogue ouvert et constructif avec eux, en tenant compte de leurs commentaires, préoccupations et perspectives. Cet engagement assure la pertinence et la transparence des informations rapportées, contribuant ainsi à la construction d'un reporting de durabilité plus juste et plus équilibré.

Dans cet article, nous allons décrypter comment intégrer efficacement les parties prenantes dans votre stratégie de durabilité. Nous vous fournirons des conseils pratiques pour engager ces acteurs clés et améliorer votre reporting conformément aux exigences de la CSRD et de l’analyse de double matérialité.

I. Comprendre le rôle des parties prenantes dans la CSRD

Parties prenantes : qui sont-elles et pourquoi sont-elles importantes?

Les parties prenantes se définissent par « tout groupe ou individu susceptible d'affecter ou d'être affecté par la réalisation des objectifs de l'organisation ou susceptibles de les influencer ». Elles regroupent donc une multitude d'acteurs, internes et externes, dont les intérêts et les attentes vis-à-vis de l'entreprise peuvent diverger.

Historiquement, dans le cadre du NFRD (Non Financial Reporting Directive), les obligations de reporting extra-financier des entreprises étaient conçues pour répondre aux attentes des investisseurs et des actionnaires. Elle se concentrait sur la fourniture d’informations pertinentes pour les décisions d’investissement et la gestion des risques financiers.

Typologies de parties prenantes : Diversité des acteurs, convergence des enjeux

On peut distinguer 2 types de intervenants concernés dans le contexte et fonctionnement général d’une entreprise :

- Internes : Ils offrent une perspective en interne sur le modèle d’affaires, les opérations et les défis quotidiens de l’entreprise. Par exemple, les salariés et cadres dirigeants, à divers niveaux et départements, sont capable de discerner et d’évaluer les impacts, opportunités et risques de leurs activités. Ils fournissent ainsi une vue d’ensemble des enjeux potentiels, constituant une source d’informations précieuse et d’intelligence collective.

- Externes : Clients, partenaires, sous-traitants, fournisseurs, investisseurs, banques, ONG, etc. qui apportent des perspectives extérieures sur l’entreprise et permettent souvent de détecter des risques critiques inconnus interne.

Évolution du rôle des parties prenantes : d’acteurs à co-créateurs de valeur

La CSRD marque une rupture avec cette approche en élargissant le champ d’application pour inclure les “utilisateurs de la déclaration de durabilité”, donnant ainsi aux parties prenantes un rôle plus actif. Elles sont encouragées à dialoguer et à être consultées, ce qui transforme le processus de conformité en une opportunité d’engagement significatif.

Cependant, la CSRD exige une transparence totale quant à la consultation menée, quelle que soit la méthode d'engagement choisie. Cette exigence est formalisée dans l'Exigence Information générale ESRS 2, une des 12 thématiques des normes ESRS, qui stipule que les entreprises doivent documenter les processus d'engagement. Elles doivent identifier les parties prenantes consultées et expliquer comment leurs points de vue ont été pris en compte pour le reporting CSRD.

Cette transparence est essentielle pour garantir la crédibilité du reporting, renforcer la confiance des parties prenantes et démontrer l'engagement réel de l'entreprise envers le développement durable.

Les textes de l’EFRAG, organisme chargé de l'élaboration des normes comptables européennes, définissent deux groupes de parties prenantes qui peuvent affecter ou être affectées, dans le cadre de la transition CSRD :

- Les acteurs affectés : Individus ou groupes dont les intérêts sont ou peuvent être touchés - positivement ou négativement - par les activités de l'entreprise et ses relations commerciales tout au long de sa chaîne de valeur. Elles incluent :

- Employés,

- Clients,

- Fournisseurs,

- Communautés locales, etc.

Elles peuvent fournir des données précieuses sur les impacts ESG des entreprises.

- Les utilisateurs de la déclaration de durabilité : Sous-ensemble distinct d’acteurs ayant un intérêt spécifique à accéder à l’information contenu dans le reporting de durabilité. Il comprend les utilisateurs de données matérielle et financière tels que :

- Investisseurs existants et potentiels,

- Prêteurs et créanciers.

- Autres parties : partenaires commerciaux, syndicats et partenaires sociaux, société civile et ONG, pouvoirs publics, analystes et universitaires.

Il est important de noter que la distinction entre ces groupes n'est pas toujours tranchée. Certaines parties prenantes peuvent appartenir aux deux catégories, et il existe de nombreuses intersections et similitudes entre leurs besoins et leurs attentes.

Pour chaque thème de développement durable identifié, l’entreprise doit repérer les parties prenantes et les utilisateurs concernés, ainsi que leurs besoins en matière d’information. Cela permet de décider de la matérialité du sujet et d’élaborer les obligations d’information correspondantes.

En outre, le processus d'analyse de double matérialité, pierre angulaire de la CSRD, doit garantir que l'impact sur les acteurs affectés concernés est pris en compte, et pas seulement les besoins des utilisateurs.

II. Analyse de double matérialité : Quand les enjeux ESG rencontrent les attentes des parties prenantes

Influence des parties prenantes sur l'analyse de double matérialité

Les parties prenantes peuvent jouer un rôle crucial à différentes étapes de l'analyse de double matérialité, en apportant une contribution précieuse à la compréhension des enjeux de durabilité et à la définition des priorités. Leur implication permet d'enrichir l'analyse et d'aboutir à des résultats plus complets et pertinents. Pour comprendre plus en détail en quoi consiste l’analyse de double matérialité, consultez notre guide dédié.

Voici quelques exemples concrets :

→ Déterminer les enjeux matériels : Les acteurs aident à souligner les enjeux environnementaux et sociaux les plus importants pour l'entreprise et ses activités. Cela peut se faire par le biais d'enquêtes, d'entretiens, de groupes de discussion et d'autres méthodes de consultation.

→ Comprendre les impacts: Elles peuvent renseigner des informations sur la façon dont les activités de l'entreprise influencent réellement l'environnement et la société, et inversement. Par exemple, cela peut inclure des données sur les émissions de GES, les conditions de travail, les impacts sur les communautés locales etc.

→ Évaluer les risques et opportunités: Elles aident à évaluer les risques et opportunités (IRO) liés aux enjeux matériels. Cela inclut des risques financiers, tels que les coûts liés à la réglementation environnementale ou aux changements climatiques, ainsi que des potentiels d'innovation et de développement durable.

→ Définir les priorités: Elles contribuent à définir les priorités de l'entreprise en matière de durabilité. Cela implique de déterminer quels enjeux sont les plus importants à traiter et quelles actions l'entreprise doit considérer dans son plan d’action.

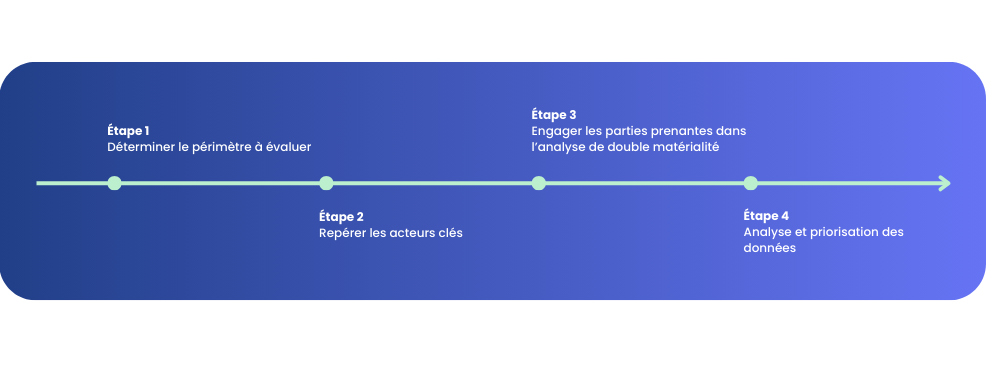

III. Engagez vos parties prenantes : Mode d'emploi pour une CSRD réussie

Étape 1 : Déterminer le périmètre à évaluer

Cartographiez la chaîne de valeur spécifique à votre secteur, tant en amont qu’en aval. Par exemple, pour une entreprise manufacturière, cela inclut l’extraction de matières premières, la fabrication, la distribution, le transport, l’utilisation des produits et leur fin de vie. Les impacts, risques, opportunités (IRO) associés à une entreprise ne se limitent pas à ses propres activités, mais englobent toute la chaîne de valeur.

Étape 2 : Repérer les acteurs clés

Cartographiez et hiérarchisez les parties prenantes par priorité, en identifiant celles qui ont un intérêt dans les publications de l'entreprise ou sont impactées par ses activités. Puis, définissez et priorisez les sujets et questions spécifiques à chacune.

Cette étape vise à comprendre quels acteurs sont ou risquent d’être impacté par les activités de l’entreprise et sa chaîne de valeur. Cela inclut également de prendre en compte leur points de vue et intérêts.

Étape 3 : Engager les parties prenantes dans l’analyse de double matérialité

Concentrez-vous sur la matérialité d'impact, en évaluant son étendue, sa probabilité d'occurence et son irrémédiabilité sur différents horizons temporels (court, moyen, long terme). Les contributeurs jouent un rôle majeur pour évaluer, valider et assurer la complétude des impacts matériels identifiés.

L'engagement des contributeurs enrichit également les aspects de la matérialité financière. Les observations sur matérialité financière et la matérialité d'impact, selon les normes ESRS, doivent s'appuyer sur des données factuelles, incluant les retours et avis des parties prenantes. L’entreprise peut s'appuyer sur ses mécanismes de dialogue existants avec les actionnaires, investisseurs et prêteurs pour enrichir ce processus d’évaluation.

Étape 4 : Analyse et priorisation des données

Suite à l'engagement des acteurs clés, la phase suivante implique d'analyser et de hiérarchiser les données collectées. L'analyse doit considérer les impacts matériels relevés ainsi que leur importance pour les contributeurs et leur impact sur les décisions stratégiques de l’entreprise.

Une matrice de matérialité peut être conçue pour cette évaluation, associant l'importance accordée par les intervenants et l'impact sur l'organisation.

Alternatives en l'absence de consultation directe

Lorsqu'il n'est pas possible d'inclure directement les parties prenantes dans l'analyse de matérialité double, votre entreprise doit envisager des alternatives pour recueillir des informations pertinentes et assurer la représentativité des enjeux identifiés.

Vous pouvez solliciter l'avis d'experts, collaborer avec des organisations représentatives ou l'analyse de données pour garantir une analyse complète et représentative. Pour les sujets environnementaux, le recours à des articles et rapports scientifiques est également une méthode viable.

Enfin, vous pouvez faire appel à des consultants pour vous aider à identifier les données les plus pertinentes pour votre activité, en prenant en compte les exigences réglementaires, les attentes des parties prenantes et les spécificités de votre entreprise pour l’analyse de double matérialité.

Ils peuvent aussi réaliser une gap analaysis pour identifier les données ESG que vous collectez déjà et celles manquantes, puis vous guider dans la définition d’un plan d'action permettant de combler les lacunes existantes.

Il est important de noter que l'absence de consultation directe des parties prenantes ne dispense pas l'entreprise de mener une analyse de matérialité double. Les alternatives décrites ci-dessus doivent être utilisées de manière complémentaire et ne sauraient remplacer un dialogue ouvert et transparent avec les parties prenantes lorsqu'il est possible.

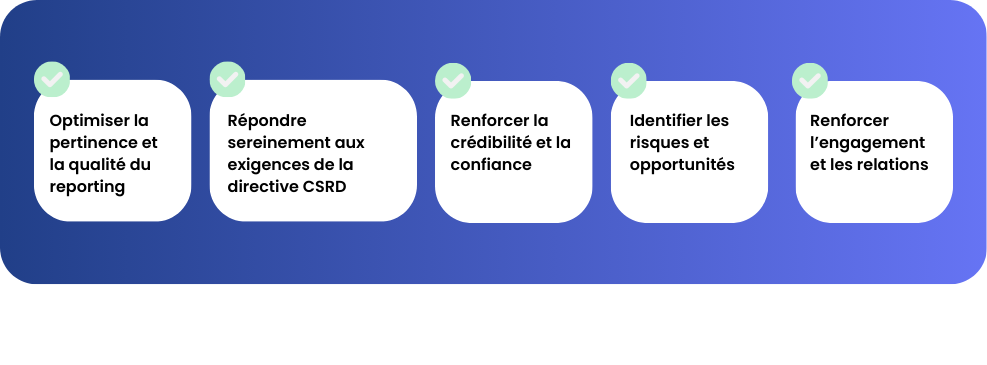

IV. Ce que vous gagnez en impliquant les parties prenantes dans la double matérialité

1. Optimiser la pertinence et la qualité du reporting :

Assurez-vous que vos rapports et processus de double matérialité reflètent véritablement les attentes et préoccupations des acteurs clés. Cette démarche minimise les écarts de perception et met en lumière les défis et priorités essentiels.

2. Répondre sereinement aux exigences de la directive CSRD en matière de reporting :

L’utilisation de l’analyse de double matérialité facilite la conformité en assurant que tous les aspects réglementaires sont pris en compte de manière précise et exhaustive.

3. Renforcer la crédibilité et la confiance :

Démontrez la transparence et l’authenticité de votre entreprise. L'implication active des contributeurs dans la double matérialité et le reporting de durabilité booste la confiance en votre organisation et confirme la fiabilité des informations relayées.

4. Identifier les risques et opportunités :

Évitez de passer à côté des risques potentiels et opportunités que vous auriez pu manquer sans les perspectives des parties prenantes. La double matérialité améliore ainsi la prise de décision stratégique et la prévision des tendances et des futurs enjeux.

5.Renforcer l’engagement et les relations :

Solidifiez les relations avec vos clients, vos fournisseurs, vos investisseurs, les ONG ou autres acteurs de votre écosystème grâce à un engagement authentique, une collaboration accrue, un soutien renforcé et une amélioration des relations sur le long terme.

Conclusion

Inclure les parties prenantes n'est pas un processus ponctuel à réaliser uniquement pour répondre aux exigences de la CSRD et l’analyse de double matérialité. Il s'agit d'un engagement continu qui doit être intégré à la culture et aux pratiques quotidiennes de l'entreprise.

En faisant des parties prenantes des partenaires clés dans leur démarche de durabilité, votre entreprise peut non seulement améliorer la pertinence et la qualité de son reporting, mais également renforcer sa crédibilité et sa confiance auprès des divers membres de son écosystème.

En intégrant activement ces intervenants, les relations avec les clients, les fournisseurs, les investisseurs, et autres partenaires, assurant une coopération plus étroite et des échanges plus fructueux.

Ainsi, au-delà de remplir une obligation légale, les exigences de la CSRD et de la double matérialité par les entreprises constituent une stratégie déterminante pour exceller dans un marché axé sur la durabilité et répondre efficacement à ces nouvelles exigences réglementaires.

La CSRD, et l’analyse de double matérialité, si elle impose de nouvelles exigences réglementaires, offre également à votre entreprises une opportunité unique de repenser sa relation avec ses parties prenantes et de s'inscrire dans une démarche de durabilité créatrice de valeur.

Sources :

- EFRAG, 07/2023 : https://www.efrag.org/Assets/Download?assetUrl=/sites/webpublishing/SiteAssets/Appendix 2.6 - WP on draft ESRG 1.pdf

- TAUW, 11/2023. "Navigating the CSRD: The imperative of stakeholder engagement" : https://www.tauw.com/news/blogs/navigating-csrd-stakeholder-engagement.html

- AMF, 02/2024. "Le reporting de durabilité CSRD : se préparer aux nouvelles obligations" : https://www.amf-france.org/fr/actualites-publications/dossiers-thematiques/le-reporting-de-durabilite-csrd-0#Analyser_les_textes_dvelopper_lexpertise