Les 3 étapes de transition vers la CSRD

17-11-2023 - par Fanny Raimbault

La réglementation CSRD (Corporate Sustainability Reporting Directive) révolutionne la divulgation ESG (Environnementale, Sociétale et de Gouvernance), imposant des obligations aux entreprises. Développement durable, responsabilité sociétale et prise en compte des parties prenantes sont au coeur de cette nouvelle donne. Pour vous aider à naviguer efficacement dans ce processus complexe, découvrez notre guide en trois étapes, pour vous mettre en conformité avec la CSRD, de l'analyse de double matérialité à la gap analysis.

À l'issue de ces 3 étapes, vous serez prêts à piloter votre démarche de responsabilité RSE et réaliser votre reporting CSRD.

Étape 1 : réaliser l’analyse de double matérialité

La pierre angulaire de la CSRD, et de toute politique RSE efficace, est l'analyse de double matérialité. Elle vise à identifier les enjeux cruciaux pour votre entreprise et repose sur deux piliers clés :

Matérialité Financière ("Outside-In") : Évalue l'impact des enjeux de durabilité ESG sur la performance financière de l'entreprise et répond à la question : Comment ces enjeux influencent-ils vos résultats financiers et les attentes de vos investisseurs ?

Matérialité d'Impact ("Inside-Out") : Étudie l'impact de vos activités sur l'environnement et la société et répond à la question: Comment votre entreprise influence-t-elle le monde qui l'entoure en matière de développement durable, responsabilité sociétale et satisfaction des parties prenantes ?

Plusieurs éléments sont indispensables dans l’analyse de double matérialité, pour chaque enjeu :

-

Contexte de l'enjeu,

-

Identification des parties prenantes affectées et intéressées par l’enjeu,

-

Cotation des impacts positifs et négatifs réels (ampleur, étendue, irrémédiabilité, etc.),

-

Cotation des impacts positifs et négatifs potentiels (ampleur, étendue, irrémédiabilité, probabilité, ect.),

-

Importance pour les différentes parties prenantes.

L'analyse de double matérialité est incontournable, car elle détermine les enjeux, les sujets et les indicateurs matériels à divulguer conformément à la méthodologie de la CSRD.

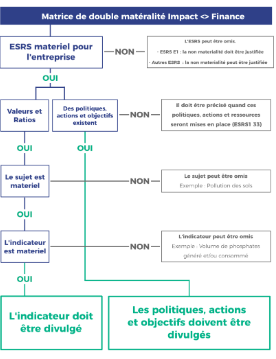

Étape 2 : Choisissez les ESRS matériels, et mettez de côté les ESRS non matériels

La deuxième étape consiste à sélectionner les ESRS thématiques et les points de données pertinents parmi les 550 disponibles. Voici comment procéder :

- Choisissez les ESRS (Environmental, Social, and Governance Reporting Standards) matériels, et mettez de côté les ESRS non-matériels.

- Parmi les points de données des ESRS matériels, identifiez les indicateurs "quantitatifs" (valeurs et ratios) et identifiez les indicateurs non-matériels et non-applicables pour les filtrer et les mettre de côté.

- Cette étape vous permettra de créer votre référentiel CSRD adapté à votre matérialité et aux attentes de vos parties prenantes.

Comment sélectionner les Disclosure Requirements (Exigences de divulgation) en fonction de leur matérialité ?

Étape 3 : réaliser un "Gap Analysis" des données ESG

La dernière étape consiste à effectuer une "gap analysis" entre les données ESG que vous gérez déjà et celles que vous devez divulguer, une étape clé dans la création de votre rapport RSE et CSRD. L'harmonisation des données entre les référentiels, votre accompagnateur et nos outils d'intelligence artificielle simplifient cette tâche.

La CSRD exige une divulgation spécifique pour chaque ESRS thématique, couvrant tout, des politiques aux impacts financiers des risques et opportunités. Certaines ESRS nécessitent une attention particulière, notamment la gouvernance, l'identification des impacts, risques et opportunités, et l'influence sur la stratégie.

Harmonisation entre les normes existantes et la CSRD : Zei, Votre Partenaire Idéal

La CSRD exige une conformité totale, dépassant souvent les limites des autres référentiels. Zei a intégré la CSRD de trois manières clés :

-

Alignement avec d'autres Référentiels : Nous harmonisons les indicateurs de la CSRD avec d'autres référentiels, normes et labels du marché pour éviter la redondance lors des contrôles de conformité.

-

Matrice Zei pour la Matérialité d'Impact : Notre matrice Zei permet d'identifier et de pondérer tous les indicateurs et enjeux de matérialité, quels que soient la taille, le secteur ou les spécificités de votre entreprise pour préparer votre analyse de matérialité d’impact.

- Conversion en Levier de Compétitivité : Nous traduisons les données de la CSRD en un format communicable et comparable pour les parties prenantes, transformant ainsi une obligation réglementaire en un véritable levier de compétitivité.

En suivant ces trois étapes, vous pouvez préparer votre entreprise à répondre aux exigences de la CSRD de manière efficace et incontestable, le tout dans une démarche d'amélioration continue. La divulgation ESG devient ainsi une opportunité de démontrer votre engagement envers la durabilité plutôt qu'une charge.

Votre entreprise est sur le point de franchir une étape cruciale dans son engagement envers la durabilité.

➡️ Pour vous assurer que votre divulgation ESG soit à la hauteur des attentes de la CSRD, n'hésitez pas à contacter un conseiller Zei.

👉 Pour prendre un rdv, cliquez ici !